Obligasi Malaysia tertinggal dari utang Indonesia karena risiko fiskal dan politik

(19 Agustus): Obligasi ringgit tertinggal dari uang kertas rupiah karena prospek anggaran Malaysia memburuk. Ketidakpastian politik dapat meningkatkan risiko.

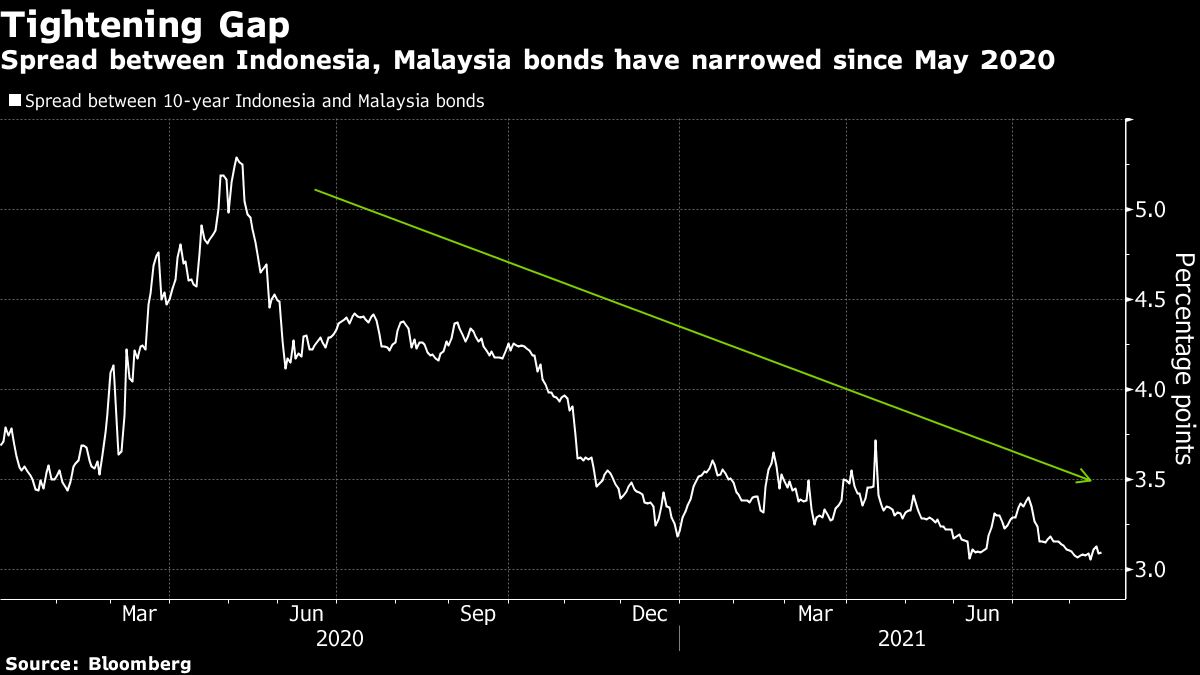

Benchmark 10-tahun Malaysia berkinerja buruk di sekuritas Indonesia, dengan kelebihan pengembalian yang terakhir menyusut menjadi 305 basis poin, mendekati level terendah dalam lebih dari tiga tahun. Berkurangnya pasokan obligasi dan kepekaan yang lebih besar terhadap penurunan imbal hasil obligasi pemerintah telah membantu uang kertas rupiah.

Prospek yang memburuk untuk obligasi ringgit dapat menghalangi dana global dan menghambat upaya Malaysia untuk menutup kesenjangan anggaran menjelang kemungkinan pemilihan umum tahun depan. Sebaliknya, komitmen Presiden Joko Widodo terhadap konsolidasi fiskal telah memperkuat kepercayaan terhadap uang kertas rupiah dan membantu mengatasi efek peredam dari prospek pengurangan insentif AS.

Hasil benchmark pada sekuritas ringgit 10-tahun telah turun dua basis poin menjadi 3,27% sejak akhir Juni, sementara indeks Bloomberg Barclays dari obligasi Malaysia mencatat kerugian 1,4%.

Sebagai perbandingan, imbal hasil uang kertas rupiah yang jatuh tempo dalam satu dekade turun hampir 30 basis poin menjadi 6,32% pada kuartal ini. Sebagian saham Indonesia naik 3% selama periode tersebut, mengungguli semua negara berkembang di Asia.

Perbedaan ini sebagian disebabkan oleh prospek anggaran. Sementara Indonesia mempertahankan target defisit anggarannya sebesar 5,7% dari PDB untuk tahun 2021, Malaysia telah menaikkan perkiraan defisitnya untuk tahun ini dua kali – terakhir menjadi 6,5% hingga 7% dari PDB – karena langkah-langkah stimulus untuk meredam dampak wabah. .

Kerusuhan politik yang dipicu oleh pengunduran diri mantan Perdana Menteri Tan Sri Muhyiddin Yassin minggu ini menambah risiko. Perlombaan untuk penggantinya telah dimulai dan investor akan menganalisis daftar kandidat yang mungkin untuk mendapatkan gambaran tentang kebijakan ekonomi ke depan. Para legislator yang mendukung Datuk Seri Ismail Sabri Yaakob sebagai perdana menteri baru akan melakukan audiensi dengan raja negara itu pada Kamis.

“Dalam jangka pendek, mungkin ada ketidakpastian lebih lanjut apakah akan ada pemerintahan baru dalam waktu dekat,” kata Wellian Wiranto, ekonom di Oversea-Chinese Banking Corp di Singapura. “Selain itu, mengingat kemungkinan pemilihan awal, mungkin pada 2022, pemerintah mana pun akan tetap ekspansif pada sikap fiskalnya.”

Korelasi Hasil

Obligasi Malaysia berada di bawah tekanan bahkan sebelum gejolak politik baru-baru ini. Dana global menarik $852 juta dari sekuritas pada bulan Juli, penarikan bersih pertama dalam 15 bulan, data bank sentral menunjukkan. Indonesia mencatat arus keluar $ 576 juta di bulan yang sama, meskipun itu terbalik dengan arus masuk $ 617 juta di bulan Agustus, menurut Departemen Keuangan.

Obligasi beta Indonesia yang tinggi juga diuntungkan dari penurunan imbal hasil obligasi Treasury AS baru-baru ini, karena korelasi 15-hari antara benchmark 10-tahun masing-masing rata-rata 0,70 pada bulan Agustus. Sebagai perbandingan, korelasi antara Malaysia dengan jatuh tempo yang sama dan imbal hasil AS adalah 0,29, menunjukkan bahwa Treasuries memiliki dampak yang lebih kecil terhadap imbal hasil ringgit.

Terakhir, positioning asing lebih mudah dengan utang rupiah daripada ringgit. Arus masuk asing selama dua belas bulan ke obligasi Indonesia adalah 0,4 standar deviasi di bawah rata-rata lima tahun, sedangkan ukuran yang sama untuk Malaysia adalah 1,1 standar deviasi di atas rata-rata lima tahun.

Investor luar negeri telah mengurangi kepemilikan mereka atas obligasi Indonesia sejak awal 2020, membuat risiko arus keluar lebih lanjut karena aksi jual global lebih mudah dikelola, kata Jennifer Kusuma, ahli strategi suku bunga senior Asia yang berbasis di Australia & Selandia Baru Banking Group Ltd di Singapura.